|

|

|

|

|

|

|

||||||

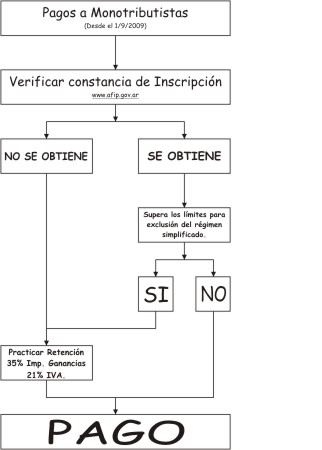

Gestión Profesional Más obligaciones para los consorcios por la Cra. Viviana Grinberg Los organismos públicos siguen agregando obligaciones administrativas a cargo de los contribuyentes. Esta vez me referiré a la RG (AFIP) 2616, que entra en vigencia el próximo 1º de septiembre y según la cual se establece un régimen especial de retención de impuestos a las ganancias (tasa 35%) y al valor agregado (tasa 21%). La obligación de retener es para los sujetos que revistan la calidad de responsables inscriptos, exentos o no alcanzados en el impuesto al valor agregado, lo que abarca a la totalidad de las personas físicas y jurídicas excepto a los consumidores finales. El régimen es aplicable sobre los pagos que se efectúen a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (monotributistas), siempre y cuando se verifique alguna de estas condiciones:

A la fecha de publicación de esta nota, los límites de exclusión a que se refiere la resolución son de 72 mil pesos para las categorías "A" a "E" (prestación de servicios) y de 144 mil pesos para las categorías "F" a "M" (comercialización). No debe controlarse si el proveedor está inscripto en la categoría correcta sino si ha excedido los límites máximos del monotributo. Cuando corresponda practicar la retención, la misma se aplicará sobre el pago de que se trate y, sin realizar verificación alguna en cuanto al monto de ingresos brutos acumulados, sobre todos los pagos posteriores efectuados al sujeto, hasta tanto el mismo acredite su inscripción conforme al régimen general de los impuestos a las ganancias y/o al valor agregado, según corresponda, a partir de lo cual le resultarán de aplicación, de corresponder, los regímenes de retención específicos de cada uno de dichos impuestos. Se espera que estos montos se actualicen ya que están en vigencia sin modificación alguna desde la creación del régimen allá por el año 1998. 2) cuando a través de la obligatoria consulta de la constancia de inscripción a través de la página web de la AFIP, no se obtuvieran datos que acrediten la inscripción en el monotributo del sujeto beneficiario del pago. Esto significa que si un proveedor entrega una factura como monotributista y posee la constancia de inscripción bloqueada por cualquier razón o figura como dado de baja de oficio por la AFIP por cualquier motivo, se le deberá retener 56% sobre el monto facturado. El obligado a retener deberá solicitar su inscripción como tal ante la AFIP y dar cumplimiento a las normas de la RG 2233 (SICORE). Se

establece además la obligatoriedad de mantener registros actualizados e

independientes que permitan acreditar el cumplimiento del régimen de

retención comentado. |

|

|||||

|

|

||||||

|

Pequeñas Noticias en las redes sociales con toda la actualidad: Twitter - Grupo de Facebook - Noticias en Facebook - Google + |

[ El contenido de este sitio -escrito, fotogáfico y artístico- está protegido por las leyes vigentes de propiedad intelectual - Queda prohibida su reproducción total o parcial -por el medio que sea- sin autorización escrita de Pequeñas Noticias ]

' ' '

1)

que se hubieran efectuado -con un mismo sujeto- operaciones cuyo monto

total acumulado determine su exclusión del Régimen Simplificado para

Pequeños Contribuyentes (RS), por superar los límites máximos de

ingresos brutos establecidos para las actividades y categorías de que se

trate, considerando los ingresos brutos provenientes de las

operaciones que hubieran sido efectuadas hasta la fecha de la operación

de que se trate -incluida ésta- durante el mes de la misma y en los once

(11) meses calendario inmediatos anteriores.

1)

que se hubieran efectuado -con un mismo sujeto- operaciones cuyo monto

total acumulado determine su exclusión del Régimen Simplificado para

Pequeños Contribuyentes (RS), por superar los límites máximos de

ingresos brutos establecidos para las actividades y categorías de que se

trate, considerando los ingresos brutos provenientes de las

operaciones que hubieran sido efectuadas hasta la fecha de la operación

de que se trate -incluida ésta- durante el mes de la misma y en los once

(11) meses calendario inmediatos anteriores.